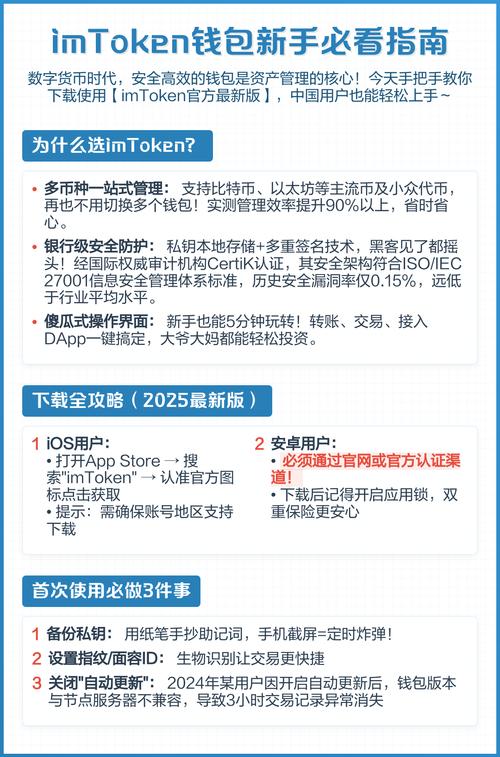

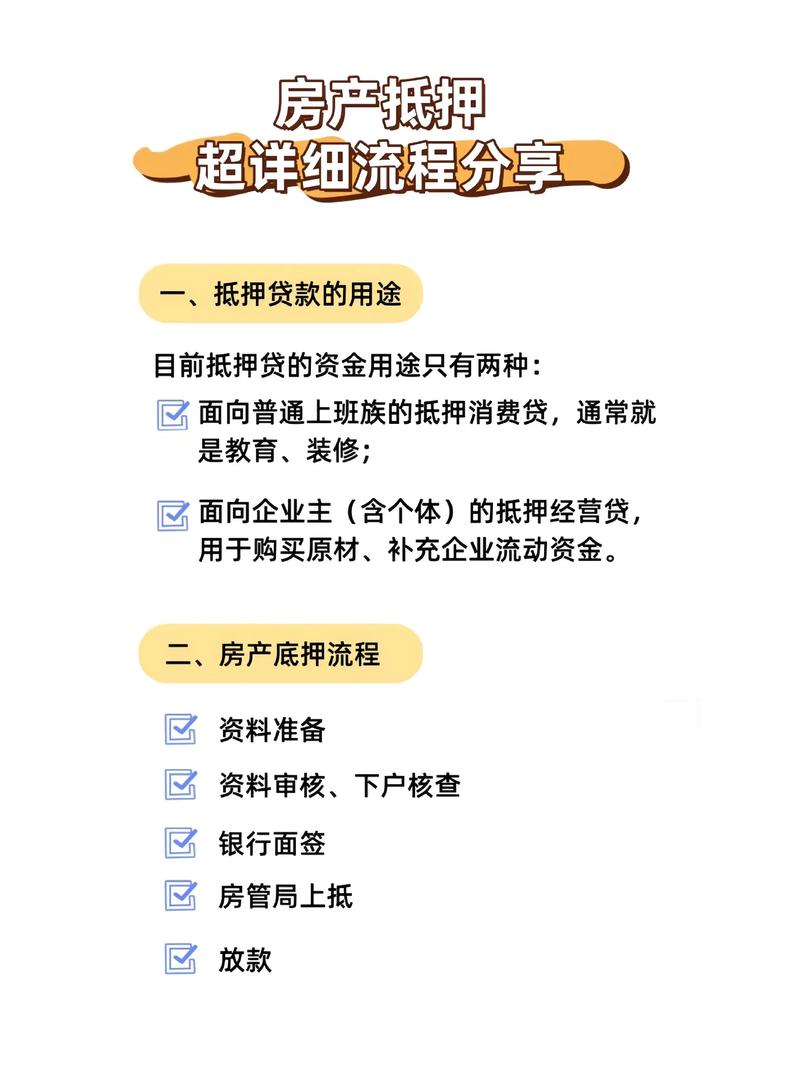

当下,在区块链技术对金融格局进行重塑的这种情景之中,imToken钱包早就已经不单单只是作为数字资产的存储工具了,更是成为了个人融资方面的全新入口。在本文里,将会把实际操作经验结合起来,去分享究竟要怎样利用imToken钱包的特定功能,从而给贷款融资流程减少环节、提高效率。

钱包的“去中心化身份”有这般益处,可以借助它将繁杂耗时费神之KYC流程进行简要化处理。传统贷款之时,身份与资产验证乃是最耗费时间之处。imToken所内置的DID功能存在着,借助该功能你能够把链上交互记录,像此类记录(即交易流水、持币时长)生成一份具备不可篡改特性的信用档案出来。当下,部分DeFi协议、还有一些合作银行已经对直接读取这些数据,以此作为“链上征信方面存在明确支持态度”。这一支持省去了提交纸质流水还有资产证明这些极为繁琐步骤,最快情况下仅仅需要几分钟便能够完成信用预审。

善用多链聚合功能,拓宽资产抵押范围,imToken支持数十条公链,这致使你的资产不被局限于单独一条链上,申请贷款之际,不管是以太坊上的ETH,还是BSC链上的稳定币,均可借助钱包的跨链桥或者聚合协议,统一抵押到借贷平台,这极大地提升了资金利用率,使你能够以更低成本取得更多融资额度,规避因资产分散于不同Chain而无法集中使用的难堪。

凭借“硬件钱包签名”来保障融资操作的安全,于签署链上贷款合同或者授权质押之际,一定要使得连接 imToken 的硬件钱包去开展签名确认这一行为得以达成,如此这般能够确保私钥永远都不会接触网络,切实有效地杜绝因手机存有木马或出现恶意授权而致使资金被盗取的情况发生;安全乃是融资的底线所在,一个具备安全性的签名环境,能够让你的贷款流程行进得平稳、行进得长远。

当你运用数字钱包去申请贷款之际,碰到过什么样的“阻碍物”呢?欢迎于评论区域分享你的经历,一块儿探讨解决办法。